ガソリンがあるのに、なぜプラスチックが消えるのか。ナフサ危機をわかりやすく解説

- ⏱ 約11分で読めます - 👁 … viewsお客様の社長さんと話をしていると、ホルムズ問題からくるガソリン供給への不安、輸送時のサーチャージ値上げ、切削油・機械油などの不足の話が出てきます。

ガソリンに関しては政府から備蓄量の話が出てきますが、工業原料となるナフサについては、正直なところ私もよく理解していませんでした。ということで、自分の理解を広げるために、このナフサ問題について調査・考察してみました。

「ナフサ不足」って何の話?

テレビや新聞で「ナフサが足りない」という話が出ているけれど、ナフサと聞いてピンとくる人は少ないと思います。私自身も、最初はその一人でした。

ナフサは、原油から作られる石油製品のひとつです。ガソリンと同じように原油を精製して取り出しますが、ガソリンとは別物。プラスチック、合成ゴム、合成繊維など、身の回りのあらゆる化学製品の出発点になる原料です。

ポリ袋、配管、断熱材、Oリング(機械のパッキン)、塗料、シンナー、接着剤。これらはすべてナフサから作られています。「ナフサが来ない」とは、つまりこうした製品が作れなくなるということです。

なぜ今、足りなくなったのか

2026年2月末、中東情勢が急変しました。米国とイスラエルがイランを攻撃し、イランがホルムズ海峡を事実上封鎖したのです。

ホルムズ海峡はペルシャ湾と外洋をつなぐ幅50kmほどの水道で、日本が輸入する原油のおよそ9割がここを通っています。ここが閉まると、日本へ向かうタンカーが通れなくなります。

日本はナフサ輸入の約74%を中東に頼っており、封鎖によってその大部分が止まりました。

「原油の備蓄があるじゃないか」という疑問

当然の疑問です。日本には約250日分の原油国家備蓄があります。なのになぜ、ナフサが不足するのか。

ここに大事なしくみがあります。

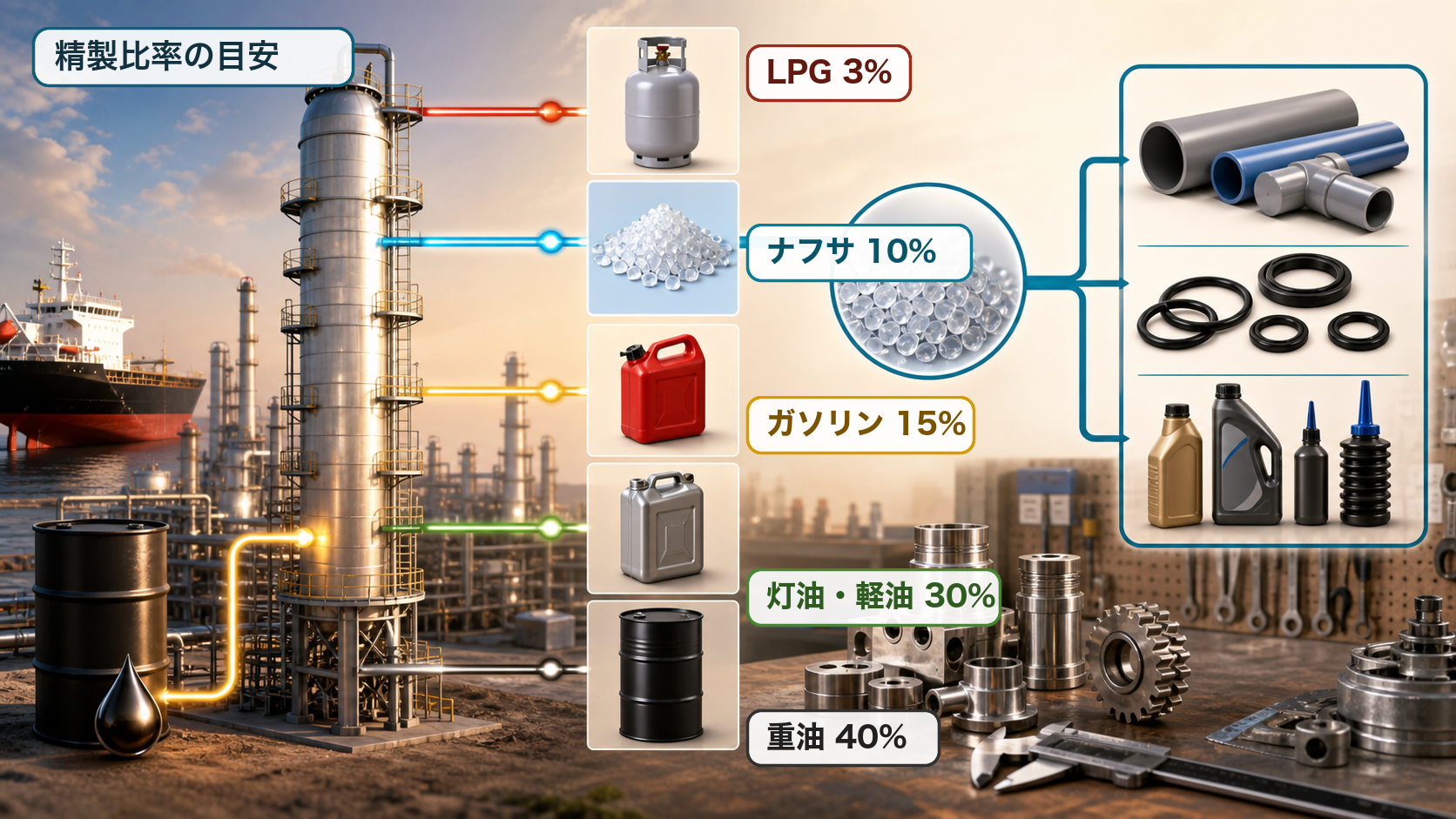

原油を精製すると、沸点の違いによって複数の製品に分かれます。

原油 → 精製すると同時に出てくる

├── LPG(プロパンガス)

├── ナフサ(石油化学の原料)

├── ガソリン(車の燃料)

├── 灯油・軽油

└── 重油

比率は原油の種類や製油所の設備で変わりますが、原油を精製するとナフサだけでなくガソリン、灯油・軽油、重油なども同時に出てきます。ナフサはそこから樹脂、ゴム部品、潤滑油などへつながっていきます。

この比率は原油の種類によってほぼ決まっており、「ナフサだけ増やす」ことはできません。ガソリンを増やそうとすれば、ナフサも灯油も同時に増えます。逆も同じです。

さらに日本の製油所は、中東産の原油に合わせた設備を50年かけて作り上げてきました。米国のシェールオイルなど別の種類の原油を使おうとしても、設備が合わず、数千億円規模の改修が必要になります。簡単に切り替えられない。

加えて、平時の日本はナフサの7割を中東からタンカーで直接輸入していました。国内の製油所で精製するのは3割だけです。その直輸入分が丸ごと止まったわけですから、国内精製でカバーできる量を大きく超えています。

国家備蓄はガソリン用で、ナフサには使えない

石油備蓄法という法律があります。1975年、第一次オイルショックの2年後に作られた法律で、「燃料が止まると国民生活が崩壊する」という反省から生まれました。ガソリン、灯油、軽油などの燃料を義務的に備蓄させるための制度です。

ナフサは「燃料」ではなく「化学原料」として分類されているため、この法律の対象外。つまり国家備蓄はゼロで、民間の在庫も平時でわずか20日分しかありませんでした。

1975年当時、化学製品への依存度は今ほど高くなかった。プラスチックがこれほど社会に浸透するとは、当時の設計者は想定しなかった。それ自体はやむを得ない面もあります。

問題は、その後50年間、誰も制度を見直さなかったことです。中東依存度が2020年の53%から2024年の74%へと急上昇するなかでも、「ナフサの備蓄制度がない」という欠陥は放置されました。今回の危機で、その欠陥がはっきり露呈しました。

石油化学メーカーはなぜ減産するのか

国内にあるエチレン製造設備は12基。エチレンはナフサを約800度で熱分解して作る、プラスチックの直接の原料です。

2026年4月初旬の時点で、12基のうち6基が減産、フル稼働を続けられたのは3基だけでした。

減産の理由は2つあります。

ひとつは物理的な理由。ナフサが届かないのだから、作りたくても作れない。

もうひとつは採算の理由。ナフサの価格は封鎖前の600ドル台から1,100ドル前後へと2週間で跳ね上がりました。ところが、作ったエチレンをプラスチックメーカーに売る価格はすぐには上がりません。日本の商慣行では価格の改定に時間がかかるため、原料を買えば買うほど赤字が膨らむ状態になってしまいます。

これは「意図的に供給を絞って値段を吊り上げている」のではなく、「作れば赤字になるから止まらざるを得ない」という状況です。

今の供給状況

政府は米国、アルジェリア、ペルーなど中東以外の国からの調達を急ぎ、5月時点で代替調達率は約6割に達しました。国内在庫と合わせれば「年を越えて供給を続けられる」と政府は説明しています。

ただ、サウジアラムコのCEOは「仮に今日ホルムズが再開しても、市場が正常に戻るには数ヶ月かかる。再開がさらに遅れれば、正常化は2027年にずれ込む」と述べています。

ナフサの価格は5月15日時点で897ドルと、前年比で6割以上高い水準が続いています。「崩壊はしない、でも正常化もしない」という状態です。

買い占めと転売が、不足をさらに悪化させている

ここでもうひとつ、現場を苦しめている問題があります。買い占めと高額転売です。

メーカーや元売が急に増産できない状況になると、「今のうちに多めに確保しておこう」という動きが出ます。これは個々の会社から見れば防衛行動ですが、みんなが同じことをすると、通常の需要以上の注文が一気に流通へ押し寄せます。

資源エネルギー庁は、潤滑油について「日本全体として必要な量」は確保できている一方で、3月下旬ごろから一部の流通事業者や需要家が前年同月を大きく上回る量を注文し、元売の在庫が大きく減ったと説明しています。つまり、足りない原因は生産量だけではなく、流通段階の偏りにもあります。

さらに悪いのは、その一部がフリマアプリやオークションに流れ、高値で転売されることです。テレビ朝日は、シンナーの1斗缶がフリマアプリで2万〜3万円で高額転売されていると報じています。塗装業者や町工場にとっては、これは単なる「高い買い物」ではありません。必要な油や溶剤が手に入らなければ、工事や加工そのものが止まります。

もちろん、仕入価格が上がった分を販売価格に転嫁することや、既存顧客を優先して出荷量を調整すること自体は、供給不足の局面では避けにくい対応です。しかし、在庫を抱え込んで高値で売る、品薄をあおって買わせる、販売業者同士で値上げ幅をそろえる、といった動きが出れば話は別です。これは現場の混乱に乗った投機であり、場合によっては独占禁止法上の問題にもつながります。

ナフサ危機の怖さは、原料が足りないことだけではありません。不安が不安を呼び、必要以上の注文、在庫の抱え込み、高額転売が連鎖して、本当に必要な現場へ物が届かなくなることです。ここで冷静な配分と転売抑制ができるかどうかが、被害の大きさを左右します。

金属切削の町工場への影響

金属を削る仕事は、ナフサを直接使いません。でも、影響は確実に届いています。

切削油と潤滑油が値上がりし、手に入りにくくなっています。ENEOS、出光興産、コスモ石油などの大手が相次いで受注制限を実施し、価格はおおむね3割上がりました。

工作機械のOリングやパッキン、ゴムシールも合成ゴムから作られており、調達難になりつつあります。「安くて小さい部品なのに、それ1個が来ないせいで機械全体が動かせない」という事態が起きています。

さらに、発注元の自動車メーカーや機械メーカーが樹脂部品の不足で生産を絞れば、金属部品の注文も減ります。コストが上がって、しかも仕事も減る。二重の圧迫です。

中小企業・町工場はどうなるか

帝国データバンクの調査では、国内製造業約15万社のうち4万6千社以上がナフサ関連製品の調達リスクに直面する可能性があるとされています。その9割が資本金1億円未満の中小企業です。

すでに3月31日には、業歴50年を超える奈良県のプラスチックメーカーが負債14億円で事業停止しています。倒産件数は2025年度に1万425件と4年連続で増え、3月単月では14年ぶりに900件を超えました。帝国データバンクは「2026年夏頃から倒産が急増する」と警告しています。

価格転嫁できている企業は全体の4割ほど。残り6割はコスト上昇を自社で吸収し続けています。体力の薄い会社から順番に限界を迎えます。

取引先が特定の業種に偏っている、切削油の調達先が1社しかない、手元資金が2〜3ヶ月分しかない。こうした企業ほど、夏以降が正念場になります。

LLMは、縦割り行政の隙間を見つける道具になる

こうした危機では、LLMの使いどころも見えてきます。

未来を魔法のように当てるのではありません。行政発表、業界団体の要望、統計、報道、フリマアプリの異常な出品状況を横断して読み、「これはどの省庁の所管だけでは解けない問題か」を早めに見つけることです。

今回のナフサ危機は、その典型です。原油備蓄はエネルギー政策、ナフサは化学原料、シンナーは建設・塗装、潤滑油や切削油は製造現場、包装材は物流と食品流通、転売は消費者行政や競争政策に関わります。ところが行政上は、それぞれ別々の制度名、統計名、所管名で扱われます。

人間が個別に読むと、「燃料の話」「塗装業界の話」「町工場の油の話」「フリマ転売の話」に分かれて見えます。でも、LLMに横断的に読ませれば、これらをひとつの供給網リスクとして束ね直すことができます。

たとえば、資源エネルギー庁が「日本全体では必要量を確保している」と説明している一方で、塗装業界が「シンナーがない」と訴え、製造現場が「潤滑油が入らない」と言い、フリマアプリで高額転売が増えている。このズレを同じ地図の上に置くと、「絶対量不足」だけでなく「流通の目詰まり」「制度の空白」「所管の分断」が見えてきます。

LLMの価値は、誰かを断罪することではありません。散らばった情報を読み合わせて、「この問題は今の制度の分類では拾いきれていないのではないか」「この省庁とこの業界団体は同じ問題を別の名前で見ているのではないか」と問いを立てることです。

危機が起きてから会議体を作るのでは遅い。平時からLLMで行政資料、業界ニュース、価格、出品数、現場の声を監視し、所管をまたぐ黄色信号を出す。そういう仕組みがあれば、今回のような目詰まりはもう少し早く見つけられたかもしれません。

結局、これは誰の責任か

制度を作った1975年の官僚を責めるのはお門違いです。当時は石油化学への依存がここまで高くなかった。「燃料が止まると国が倒れる」という判断は間違っていなかった。

問題は、その後50年間、制度を誰も更新しなかったことです。特にここ10年で中東依存が急速に深まったにもかかわらず、「ナフサは備蓄対象外のまま」という欠陥が放置されました。

省庁の縦割り(エネルギー政策と化学産業政策が別管轄)、業界の自助努力任せ、平時には問題が見えにくい構造。いくつもの要因が重なって、今回の危機を招きました。

特定の悪役を探すより、「平時に問題が見えにくいものは、危機が来るまで放置される」という人間組織の普遍的な弱さだと思います。そしてその付けは、いつも現場の中小企業と消費者が払わされます。

まとめ

- ナフサとは、プラスチック・ゴム・塗料などあらゆる化学製品の出発点となる石油製品

- ホルムズ海峡封鎖で日本の輸入の7割が止まり、在庫20日分しかなかったナフサが急減

- 原油備蓄はあるが、ナフサだけを増産する手段はなく、製油所の設備も簡単には変えられない

- 国家備蓄制度の対象が「燃料」に限定されており、化学原料のナフサは50年間対象外のまま放置された

- 石油化学メーカーの減産は「採算割れで作れない」という経営判断であり、悪意のある絞り込みではない

- 買い占めや高額転売が流通の目詰まりを強め、本当に必要な現場へ油や溶剤が届きにくくなっている

- 金属切削業には切削油の値上げ・欠品、消耗部品の調達難、受注減という三方向の圧迫がかかっている

- LLMは行政発表、業界ニュース、価格、転売状況を横断的に読み、縦割り行政では見落としやすい供給網リスクを早期に見つける道具になり得る

- 帝国データバンクは2026年夏以降の倒産急増を警告しており、価格転嫁力の弱い中小企業ほど危険な状態にある

- 「崩壊はしない、でも正常化もしない」という状態が当面続く見通しで、ホルムズが再開しても市場正常化には数ヶ月以上かかる

本記事は2026年5月18日時点の公開情報をもとに作成しています。